宜蘭縣政府已辦竣區段徵收及市地重劃區內公共設施用地之建設費用相關補助規範未臻完備,審計機關促請改善,已修正相關規定

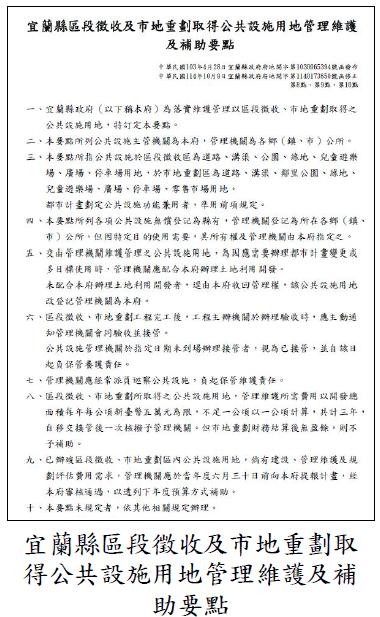

宜蘭縣政府(下稱縣政府)辦理以區段徵收、市地重劃取得之公共設施用地維護管理作業,經審計部臺灣省宜蘭縣審計室查核發現,縣政府對於公共設施建設費用相關補助規範未臻完備,經函請研謀改善,已修正宜蘭縣區段徵收及市地重劃取得公共設施用地管理維護及補助要點,完備管理機關申請公共設施建設費用之依據。

審計室指出,依平均地權條例施行細則第84條之1第1項及第3項規定,留供重劃區內增加建設、管理、維護之費用部分,應按重劃區分別設立專戶儲存支用。縣政府為落實維護管理以區段徵收、市地重劃取得之公共設施用地,訂定宜蘭縣區段徵收及市地重劃取得公共設施用地管理維護及補助要點。截至113年底止,計有宜蘭市運動公園等10個市地重劃區專戶,作為增添公共建設、管理維護等用途,專戶餘額9億2,073萬餘元。

然而,審計室於114年2月查核發現,上開要點有關公共設施建設費用相關之補助規範闕如,致管理機關無申請公共設施建設費用之依據,相關規範未臻完備,審計室遂於114年3月函請縣政府檢討改善妥處。

審計室表示,經追蹤改善情形,縣政府已於114年10月9日修正宜蘭縣區段徵收及市地重劃取得公共設施用地管理維護及補助要點,明定所需費用之補助額度、限制,及管理機關申請費用補助方式等,完備管理機關申請公共設施建設費用之依據。

審計室指出,依平均地權條例施行細則第84條之1第1項及第3項規定,留供重劃區內增加建設、管理、維護之費用部分,應按重劃區分別設立專戶儲存支用。縣政府為落實維護管理以區段徵收、市地重劃取得之公共設施用地,訂定宜蘭縣區段徵收及市地重劃取得公共設施用地管理維護及補助要點。截至113年底止,計有宜蘭市運動公園等10個市地重劃區專戶,作為增添公共建設、管理維護等用途,專戶餘額9億2,073萬餘元。

然而,審計室於114年2月查核發現,上開要點有關公共設施建設費用相關之補助規範闕如,致管理機關無申請公共設施建設費用之依據,相關規範未臻完備,審計室遂於114年3月函請縣政府檢討改善妥處。

審計室表示,經追蹤改善情形,縣政府已於114年10月9日修正宜蘭縣區段徵收及市地重劃取得公共設施用地管理維護及補助要點,明定所需費用之補助額度、限制,及管理機關申請費用補助方式等,完備管理機關申請公共設施建設費用之依據。

發布單位:

宜蘭縣審計室(發布日期:2026-03-30)

被審核機關:

宜蘭縣政府

施政主題細項:

地政、行政管理