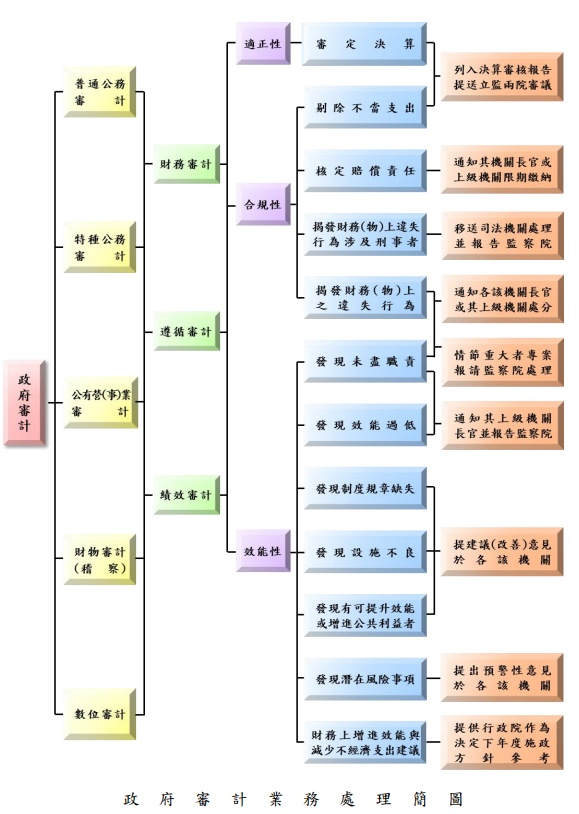

審核結果處理

審計機關辦理審計事務,除為適正性及合規性之審計外,並注重效能性之審計。審核之結果,如發覺各機關人員有財務上違失之行為,或違背預算或有關法令之不當收支,或有未盡職責效能過低等情事,應通知有關機關處理,各有關機關得依審計法規定,提出聲復與聲請覆議。而審計機關經覆審覆議程序後,其處理方式如下:

一、審核各機關年度決算:

對於短、漏、誤列之各項歲入款項,及保管款、暫收款、代收款等科目內應繳庫而未繳庫之歲入款,依法修正增列歲入決算通知繳庫。

二、審核各機關年度財務收支:

對於違背預算或有關法令之不當支出,補助、委辦或各項計畫經費支用後所結餘之款項等,依法剔除、修正減列歲出決算通知繳庫。

三、審核稽徵機關賦稅捐費徵收納庫:

對於法令適用不當或計算錯誤,依法通知該管機關查明處理。

四、稽察各機關人員財務上違失案件:

對於涉有違失者依法通知各該機關長官按權責查明處分,情節重大者依法報請監察院處理,其涉及刑事者移送司法機關處理。

五、考核各機關之績效:

核有未盡職責或效能過低,依法通知其上級機關長官,並報告監察院;其由於制度規章缺失或設施不良者,提出建議改善意見於各該機關。如認為有可提升效能或增進公共利益者,提出建議意見於各該機關或有關機關。發現有影響各機關施政或營(事)業效能之潛在風險事項,得提出預警性意見於各該機關或有關機關。