決算審核處理

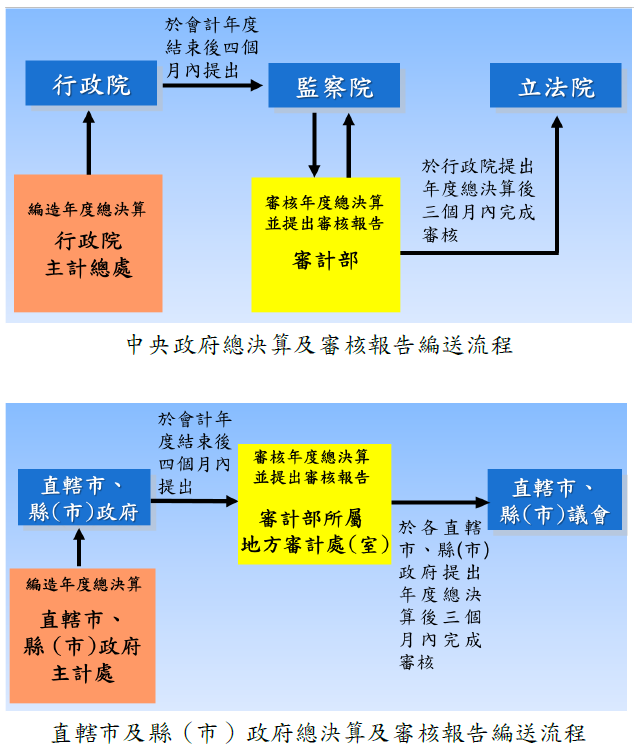

我國憲法第60條規定,行政院於會計年度結束後4個月內,應提出決算於監察院。又憲法第105條及決算法第26條規定,審計長應於行政院提出決算後3個月內,依法完成其審核,編造最終審定數額表並提出審核報告於立法院。

審計機關對於年度總決算之審核,係依據審計法、決算法所定之應行注意事項辦理,重點包括:

一、歲入、歲出是否與預算相符;如不相符,其不符之原因。

二、歲入、歲出是否平衡;如不平衡,其不平衡之原因。

三、歲入、歲出是否與國民經濟能力及其發展相適應。

四、歲入、歲出是否與國家施政方針相適應。

五、施政計畫、事業計畫或營業計畫已成與未成之程度。

六、施政效能、事業效能或營業效能之程度及與同類機關或基金之比較。

七、違法失職或不當情事之有無。

又為使總決算之審核工作更臻周詳、審核報告內容更為具體充實,決算審核及編報作業均經審計會議討論通過,務期公平、客觀考核政府施政效能,適正表達政府財政收支及狀況。

有關立法院及監察院對於總決算審核報告之處理,分述如下:

一、立法院對總決算審核報告中有關預算之執行、政策之實施及特別事件之審核、救濟等事項,予以審議。

二、總決算最終審定數額表經立法院審議通過後,由立法院送交監察院咨請總統公告。

三、監察院對總決算暨附屬單位決算審核報告所列應行處分之事項,依決算法所定之應行處理事項辦理:

(一)應賠償之收支尚未執行者,移送國庫主管機關或附屬單位決算之主管機關執行之;

(二)懲處之事件,依法移送該機關懲處之;

(三)未盡職責或效能過低應予告誡者,通知其上級機關之長官。