業務革新及未來展望

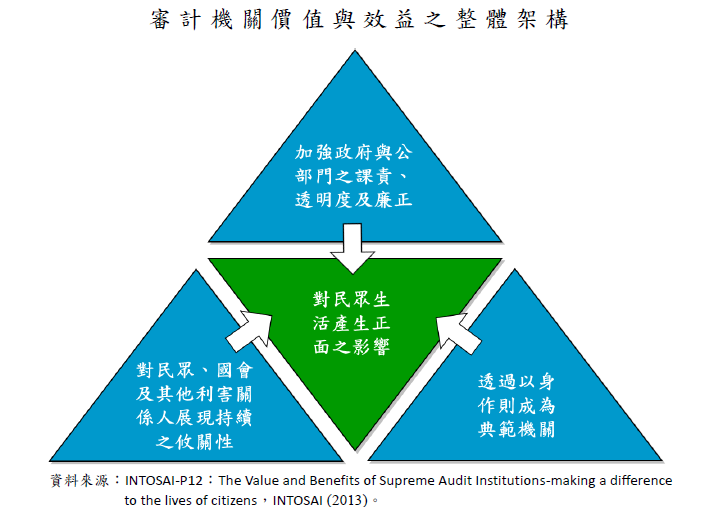

聯合國分別於2011年第66屆第209號及2014年第69屆第228號兩次大會決議明確表示,世界各國應致力強化其審計機關之職能,以促進公共行政之效率、課責、效能及透明度。國際最高審計機關組織(INTOSAI)頒布之專業聲明架構(INTOSAI Framework of Professional Pronouncements,IFPP)第12號核心原則指出,最高審計機關價值與效益係來自於對民眾生活產生正面之影響,且決定於:一、加強政府與公部門之課責、透明度及廉正;二、對民眾、國會及其他利害關係人展現持續之攸關性;三、透過以身作則成為典範機關等三大目標之達成情形。

綜觀我國政府審計制度建置百餘年來,審計機關之審核方式由事前審計、駐在審計及事後審計,轉變為以事後審計為原則;審核重點亦由帳務支出合法性之審核,轉而兼顧政府施政效能之考核,著重支出之經濟性、效率性及效果性,並導入數位審計工具加強審核;對各機關採購之監督方式,以隨時稽察取代事前稽察。整體而言,政府審計之功能已由傳統之監督功能,擴展至增益興利之洞察功能及防微杜漸之前瞻功能,審計機關之組織及人力結構則在國內外環境變化及審計業務持續精進下歷經多次變革。於此變革下,我國政府審計制度之發展已趨穩固,政府審計之價值與效益亦日益彰顯。

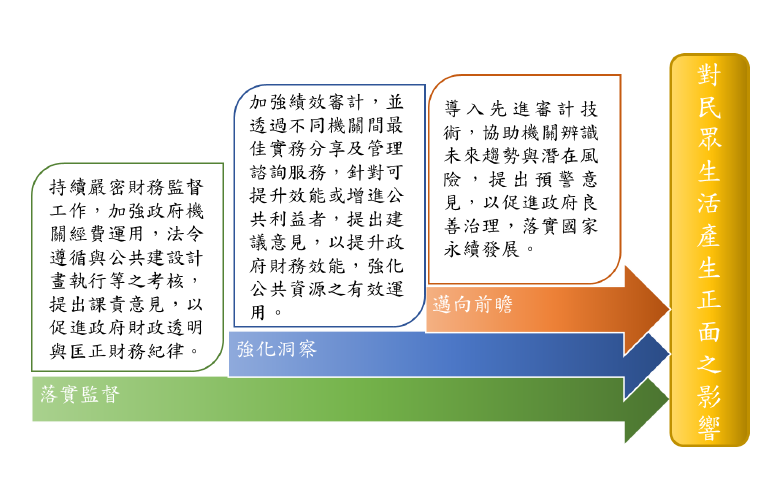

展望未來,審計機關立基於憲法保障之超然獨立地位下,將賡續秉持獨立、廉正、專業及創新之核心價值,於策略面持續接軌國際政府審計趨勢,並配合時代環境之進步與業務實際需要,推動政府審計法制及審計機關組織之變革;於業務面積極推動成果導向之審計,並務實地朝落實監督、強化洞察及邁向前瞻三大主軸努力,期能對民眾生活產生正面之影響。