法務部辦理犯罪被害補償金求償作業,未依規定妥為列帳管理,經審計部函請檢討,已採行具體改善措施

審計部查核發現,法務部及所屬各地方法院檢察署辦理犯罪被害補償金求償作業,部分地方法院檢察署未依會計法及行政院主計總處函示規定妥為列帳管理,經函請法務部檢討改善,業獲具體回應。

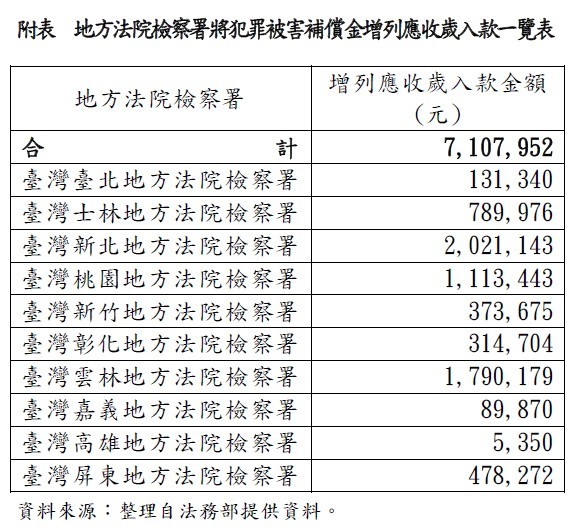

依犯罪被害人保護法第12條第1項規定:「國家於支付犯罪被害補償金後,於補償金額範圍內,對犯罪行為人或依法應負賠償責任之人有求償權。」據法務部統計,民國(下同)88至102年度止,公務預算支應犯罪被害補償金計支應9億3,424萬餘元,迄103年12月底止扣除已取得債權憑證、已獲清償、債權尚未確定及無法求償或返補等計9億2,714萬餘元,尚有710萬7,952元,尚未獲犯罪行為人或依法應負賠償責任之人清償返還。依據會計法第17條第2項規定:「…政府會計基礎,除公庫出納會計外,應採用權責發生制。」又行政院主計總處97年7月29日處會一字第0970003984B號函規定:「各機關對於各項應收未收之款項應確依權責發生制妥為列帳管理。至對已依法提起訴願或行政訴訟,而判決尚未決定之案件,宜俟判決確定再行列帳。」惟法務部以犯罪被害補償制度特殊性等由,未依上開行政院主計總處函示規定,就犯罪被害補償金求償已確定判決案件妥為列帳,審計部經函請該部檢討改善。

案經審計部追蹤改善情形,已由各該案件執行之地方法院檢察署列入103年度決算應收歲入款(如附表),該部並將持續督導各地方法院檢察署加強催繳及管制。

依犯罪被害人保護法第12條第1項規定:「國家於支付犯罪被害補償金後,於補償金額範圍內,對犯罪行為人或依法應負賠償責任之人有求償權。」據法務部統計,民國(下同)88至102年度止,公務預算支應犯罪被害補償金計支應9億3,424萬餘元,迄103年12月底止扣除已取得債權憑證、已獲清償、債權尚未確定及無法求償或返補等計9億2,714萬餘元,尚有710萬7,952元,尚未獲犯罪行為人或依法應負賠償責任之人清償返還。依據會計法第17條第2項規定:「…政府會計基礎,除公庫出納會計外,應採用權責發生制。」又行政院主計總處97年7月29日處會一字第0970003984B號函規定:「各機關對於各項應收未收之款項應確依權責發生制妥為列帳管理。至對已依法提起訴願或行政訴訟,而判決尚未決定之案件,宜俟判決確定再行列帳。」惟法務部以犯罪被害補償制度特殊性等由,未依上開行政院主計總處函示規定,就犯罪被害補償金求償已確定判決案件妥為列帳,審計部經函請該部檢討改善。

案經審計部追蹤改善情形,已由各該案件執行之地方法院檢察署列入103年度決算應收歲入款(如附表),該部並將持續督導各地方法院檢察署加強催繳及管制。

發布單位:

第一廳