臺北市部分公共工程委託技術服務案未依約核算監造服務費,審計機關促請改善,已減列溢計之監造服務費用,撙節公帑支出

臺北市政府(下稱市府)辦理公共工程委託技術服務執行情形,經審計部臺北市審計處查核發現,南港機廠社會住宅新建工程等6件委託技術服務案,未依契約規定核算監造服務費,經函請研謀改善,已重新計算及減列溢計費用,確保機關權益。

審計處指出,市府為利各機關辦理委託技術服務案件有所依循,訂定公共工程技術服務契約範本(下稱府頒契約範本)。依106年8月22日修訂之府頒契約範本第3條規定,計價方式採建造費用百分比法者,服務費用為建造費用之一定比率,其中建造費用係指經機關核定之工程採購底價金額或評審委員會建議金額(下稱底價金額);如工程採購無底價金額者,建造費用以工程預算之90%代之,但須扣除規費、工程管理費等除外費用(下稱不包括之費用)。

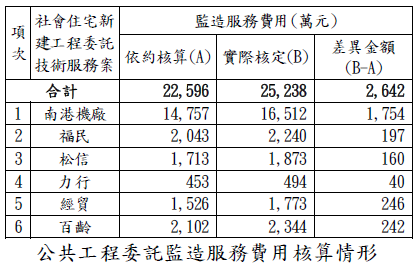

然而,審計處於113年8月查核發現,市府都市發展局及工務局(下稱都發局、工務局)辦理南港機廠社會住宅新建工程等6件委託技術服務採購案,皆採用上開府頒契約範本訂定契約條款,且技術服務廠商完成設計作業後,工程採購以最有利標決標方式辦理,並無訂定底價金額,依上開規定應於計算採建造費用百分比法計價監造服務費用時,其建造費用應扣除不包括之費用,以工程預算90%代之,實際卻以工程採購決標金額等其他方式核算,肇致溢計監造服務費用,審計處遂於113年9月函請都發局及工務局查明妥處。

審計處表示,經追蹤改善情形,上開案件經重新核算,已減列溢計監造服務費用2,642萬餘元,並收回廠商相關溢領金額;另都發局及工務局嗣後執行類案採購契約時,將謹慎核對契約條文及價金給付依據。

審計處指出,市府為利各機關辦理委託技術服務案件有所依循,訂定公共工程技術服務契約範本(下稱府頒契約範本)。依106年8月22日修訂之府頒契約範本第3條規定,計價方式採建造費用百分比法者,服務費用為建造費用之一定比率,其中建造費用係指經機關核定之工程採購底價金額或評審委員會建議金額(下稱底價金額);如工程採購無底價金額者,建造費用以工程預算之90%代之,但須扣除規費、工程管理費等除外費用(下稱不包括之費用)。

然而,審計處於113年8月查核發現,市府都市發展局及工務局(下稱都發局、工務局)辦理南港機廠社會住宅新建工程等6件委託技術服務採購案,皆採用上開府頒契約範本訂定契約條款,且技術服務廠商完成設計作業後,工程採購以最有利標決標方式辦理,並無訂定底價金額,依上開規定應於計算採建造費用百分比法計價監造服務費用時,其建造費用應扣除不包括之費用,以工程預算90%代之,實際卻以工程採購決標金額等其他方式核算,肇致溢計監造服務費用,審計處遂於113年9月函請都發局及工務局查明妥處。

審計處表示,經追蹤改善情形,上開案件經重新核算,已減列溢計監造服務費用2,642萬餘元,並收回廠商相關溢領金額;另都發局及工務局嗣後執行類案採購契約時,將謹慎核對契約條文及價金給付依據。

發布單位:

臺北市審計處(發布日期:2025-10-02)

被審核機關:

臺北市政府都市發展局、臺北市政府工務局

施政主題細項:

公共工程