新竹市稅務局未依廠商實際承攬轄內工程情形核課印花稅,審計機關促請改善,已清查並補徵稅額

新竹市稅務局(下稱稅務局)辦理印花稅稽徵作業,經審計部臺灣省新竹市審計室查核發現,部分案件未依廠商實際承攬工程情形核課印花稅,經函請研謀改善,已釐正稅籍資料,依法補徵稅款,確保稅收完整及維護租稅公平。

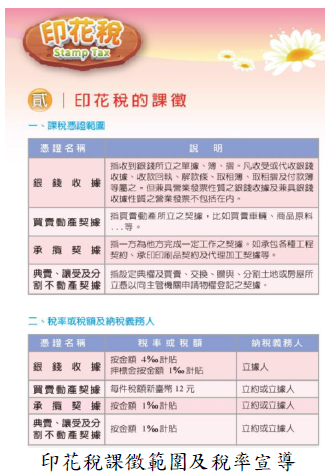

審計室指出,依據印花稅法第5條第4款、第7條第3款及第23條第1項等規定,工程承攬契據屬印花稅課徵範圍,課徵稅率為合約金額千分之一。未依規定貼印花稅票或貼用不足者,除須補貼印花稅票外,並按漏貼稅額處以5倍至15倍之罰鍰。

然而,審計室於114年1月查核發現,新竹市部分政府採購案得標廠商及空氣污染防制費申報廠商,尚無印花稅繳納紀錄,或雖有繳納紀錄但日期不符,影響印花稅核課金額之正確性,審計室遂於114年1月函請稅務局檢討改善。

審計室表示,經追蹤改善情形,稅務局已於114年3月完成稅籍清查及釐正相關稅籍資料,並補徵印花稅21筆、稅額計282萬餘元,未來將持續加強印花稅籍清查作業,善用跨單位資料比對,防杜稅源流失,健全地方財政,並確保納稅義務之公平性。

審計室指出,依據印花稅法第5條第4款、第7條第3款及第23條第1項等規定,工程承攬契據屬印花稅課徵範圍,課徵稅率為合約金額千分之一。未依規定貼印花稅票或貼用不足者,除須補貼印花稅票外,並按漏貼稅額處以5倍至15倍之罰鍰。

然而,審計室於114年1月查核發現,新竹市部分政府採購案得標廠商及空氣污染防制費申報廠商,尚無印花稅繳納紀錄,或雖有繳納紀錄但日期不符,影響印花稅核課金額之正確性,審計室遂於114年1月函請稅務局檢討改善。

審計室表示,經追蹤改善情形,稅務局已於114年3月完成稅籍清查及釐正相關稅籍資料,並補徵印花稅21筆、稅額計282萬餘元,未來將持續加強印花稅籍清查作業,善用跨單位資料比對,防杜稅源流失,健全地方財政,並確保納稅義務之公平性。

發布單位:

新竹市審計室(發布日期:2025-09-26)

被審核機關:

新竹市稅務局

施政主題細項:

財政稅務