彰化縣地方稅務局辦理部分房屋稅及地價稅稽徵作業未臻周妥,審計機關促請改善,已依法補徵稅額

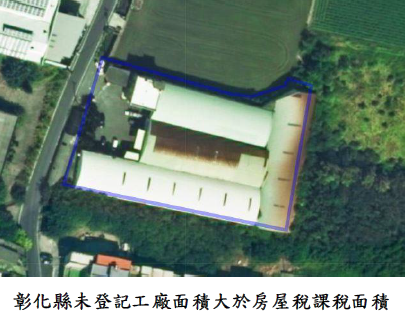

彰化縣地方稅務局(下稱稅務局)辦理房屋稅及地價稅稽徵作業,經審計部臺灣省彰化縣審計室查核發現,部分課徵或免徵田賦之土地使用未符合用途、已納管未登記工廠之房屋稅課稅面積與申請納管面積不符等情事,經函請檢討妥處,已依法補徵稅額並釐正稅籍資料,維護租稅公平。

審計室指出,依土地稅法第14條規定,已規定地價之土地,除依第22條規定課徵田賦者外,應課徵地價稅;同法第22條規定,非都市土地依法編定之農業用地或未規定地價者,徵收田賦,但都市土地合於相關規定者亦同。房屋稅條例第5條規定,房屋稅依房屋現值,按住家用、非住家用稅率及實際使用面積課徵。

然而,審計室於112年11月查核發現,彰化縣轄內部分課徵或免徵田賦之土地已作工廠、商業、純住宅使用,惟未課徵地價稅;部分已納管未登記工廠之房屋稅課稅面積,與申請納管面積未一致,審計處遂於112年12月函請稅務局檢討改善。

審計室表示,經追蹤改善情形,稅務局已完成清查,截至113年5月底止,依法補徵地價稅557筆、金額1,340萬餘元,房屋稅298筆、金額2,329萬餘元,並釐正稅籍,以維護租稅公平。

審計室指出,依土地稅法第14條規定,已規定地價之土地,除依第22條規定課徵田賦者外,應課徵地價稅;同法第22條規定,非都市土地依法編定之農業用地或未規定地價者,徵收田賦,但都市土地合於相關規定者亦同。房屋稅條例第5條規定,房屋稅依房屋現值,按住家用、非住家用稅率及實際使用面積課徵。

然而,審計室於112年11月查核發現,彰化縣轄內部分課徵或免徵田賦之土地已作工廠、商業、純住宅使用,惟未課徵地價稅;部分已納管未登記工廠之房屋稅課稅面積,與申請納管面積未一致,審計處遂於112年12月函請稅務局檢討改善。

審計室表示,經追蹤改善情形,稅務局已完成清查,截至113年5月底止,依法補徵地價稅557筆、金額1,340萬餘元,房屋稅298筆、金額2,329萬餘元,並釐正稅籍,以維護租稅公平。

發布單位:

彰化縣審計室(發布日期:2024-08-08-)

被審核機關:

彰化縣政府

施政主題細項:

財政稅務