審計職權功能

依據審計法規定,審計機關之職權包括監督預算執行、審核財務收支、審定決算、考核財務效能、稽察財務上之違失、核定財務責任等。第21屆國際最高審計機關組織(International Organization of Supreme Audit Institutions,簡稱INTOSAI)大會通過之北京宣言指出,有效的國家治理是維持穩定經濟發展及社會進步、改善民眾生活的基礎;審計機關可透過促進透明、確保課責、提升績效、對抗貪腐等措施,充分發揮監督(oversight)、洞察(insight)及前瞻(foresight)之角色,以提升國家良善治理。

依據上述審計法及政府良善治理觀點,歸納我國政府審計 3 大核心功能如下:

一、監督功能

(一)審核財務收支及審定決算,提高財務資訊公信力及促進透明度

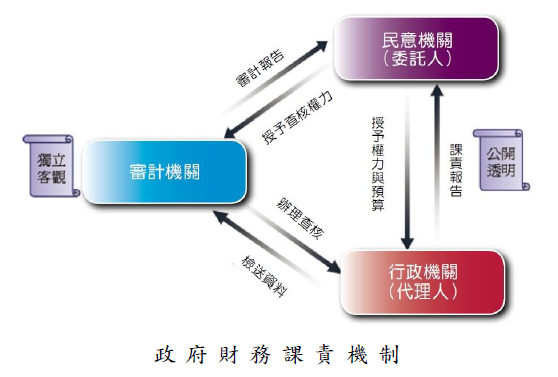

審計機關透過財務審計工作之辦理,對政府預算執行結果及財務狀況進行獨立驗證及確信,因而可以有效提高政府財務資訊公信力及促進透明度。我國審計法、決算法及相關法規關於財務審計之規範,主要包括:查核分配預算、審核財務收支、隨時稽察採購案件、審定年度決算等,並於政府總決算提出後3個月內完成其審核,編造最終審定數額表,提出審核報告於立法院或議會,以為民意機關監督行政機關善盡責任與否之依據。

(二)稽察機關人員財務上之違失,匡正財務紀律及致力於防杜貪腐

審計機關扮演財政廉正的監督者,係國家廉正體系重要支柱之一。依據審計法規定,審計機關致力於防杜貪腐的積極作為,包括:審計人員發覺各機關人員有財務上不法或不忠於職務上之行為,應報告該管審計機關,通知該機關長官處分,並得由審計機關報請監察院依法處理;其涉及刑事者,應移送檢調機關處理,並報告於監察院。受通知處分之機關長官未為緊急處分時,應連帶負責;如應負責者為機關長官,審計機關應通知其上級機關執行處分。

(三)審查決定機關人員財務上行為應負之責任,落實財務 課責機制

審計機關被賦予審查決定機關人員財務行為應負之責任,以落實政府財務課責機制 。

審計法中有關財務課責相關規定包括:審核各機關經管現金、票據、證券、財物之遺失、毀損或其他資產之損失,並決定損失責任;決定各機關違背預算或有關法令之不當支出之剔除、繳還、賠償責任;對於主管人員未盡善良管理財物之責任、會計人員簽證支出有故意或過失或記錄不實、出納人員誤付款項等,而使公款或公有財物受到損失者,審計機關查明決定剔除、繳還、賠償責任後,各該機關長官應限期追繳,並通知公庫、公有營業或公有事業主管機關;逾期,該負責機關長官應即移送執行機關強制執行。

二、洞察功能,考核財務效能,提供財務管理諮詢之服務

審計法訂有「考核財務效能」專章,具體規定績效審計內涵。審計機關審核決算時,應注意:施政計畫、事業計畫或營業計畫已成與未成之程度,經濟與不經濟之程度,施政效能、事業效能或營業效能之程度等。審計機關考核各機關之績效,如認為有制度規章缺失、設施不良、有可提升效能或增進公共利益者,應提出建議意見於各該機關或有關機關。此外,審計機關於政府編擬年度概算前,應提供審核以前年度預算執行之有關資料及財務上增進效能與減少不經濟支出之建議意見。其功能在於藉由評估計畫政策達成與否、分享標竿性資訊,及各政府層級之橫向與縱向比較,提出對行政管理之改善建議,並提供持續性回饋資訊,俾及時調整政策。

三、 前瞻功能,及時辨識關鍵趨勢與新興挑戰,提供預警服務

前瞻功能係指行政部門之關鍵趨勢與新興挑戰在成為危機前,審計機關能及時辨識並提出預警性意見。審計機關發現有影響各機關施政或營(事)業效能之潛在風險事項,得提出預警性意見於各該機關或有關機關,妥為因應。隨著政府公共服務之範疇及型態愈發複雜且多樣化,審計機關藉由導入「風險導向審計」或採取新的查核技術,協助各機關辨認未來趨勢,提醒機關留意即將發生的挑戰,並對行政部門提出預警性意見。審計機關之前瞻者角色,可及時提出宏觀的預警性意見,協助行政機關建立完備之風險管理制度,發揮政府審計之積極功能。